O Futuro da Geração Distribuída

Frequentemente, sou questionado acerca da viabilidade econômica de se investir em geração própria de energia elétrica a partir da energia solar, tendo em vista as reclamações e “lobbies” das distribuidoras acerca da falta de uma remuneração adequada para o serviço.

Normalmente, estas manifestações não possuem outra intenção senão levantar incertezas junto aos consumidores de sua área de concessão, de sorte a evitar que estes optem por uma alternativa de fornecimento mais barata. Em outras palavras, as distribuidoras não querem que seus consumidores deixem de ser seus cativos, que se libertem de seu julgo e de suas tarifas extremamente elevadas e que passem a ter uma postura mais ativa na solução de seu atendimento, tentando amedrontá-los com a perspectivas de retrocessos na legislação.

Particularmente, tudo isso é apenas ruído que deve ser desconsiderado e vou explicar o porquê. Desde 2012, os reservatórios das principais usinas hidrelétricas do país não conseguem recuperar seus níveis de armazenamento aos patamares adequados ao correto planejamento do suprimento de energia elétrica para o país. Ano após ano, um verão após o outro, terminamos o período das chuvas com muito menos de 50% da capacidade de armazenamento recuperada. As razões para isso são várias e vão desde políticas de gestão equivocadas e influenciadas por questões macroeconômicas, modelos de despacho da geração e precificação da energia extremamente voláteis e otimistas em relação ao volume de chuvas nos lugares corretos, contingências e restrições em equipamentos da rede de transmissão, etc. Em razão desta situação recorrente, o acionamento das termelétricas tem sido frequente, mesmo durante o período das chuvas, e a população não vem sendo corretamente informada acerca dos problemas estruturais no planejamento e operação do sistema. O tema é complexo e os jornalistas tem grande dificuldade de compreendê-lo e repassá-lo corretamente para seus leitores. Ademais, ninguém quer ser o profeta do apocalipse nacional.

Por outro lado, os diversos protocolos internacionais de descarbonização global da economia têm levado os países a estabelecer metas para a redução da emissão de gases do efeito estufa. O Brasil é um dos signatários de diversos destes protocolos. A estratégia adotada por diversos países para alcançar as metas impostas nestes acordos internacionais passa pela eletrificação do setor de transportes. Ou seja, estes países estão decretando o fim dos motores à combustão movidos a combustíveis fósseis e incentivando a sua substituição por motores elétricos. Em geral, os países europeus fixaram o ano de 2030 para essa “virada” tecnológica, ainda que muitos estejam com metas ainda mais audaciosas. Para se ter ideia do que estamos dizendo, na Noruega, em 2017, 52% dos veículos vendidos eram motorizações elétricas. A meta é eliminar toda a comercialização de veículos movidos a combustíveis fósseis até 2025.

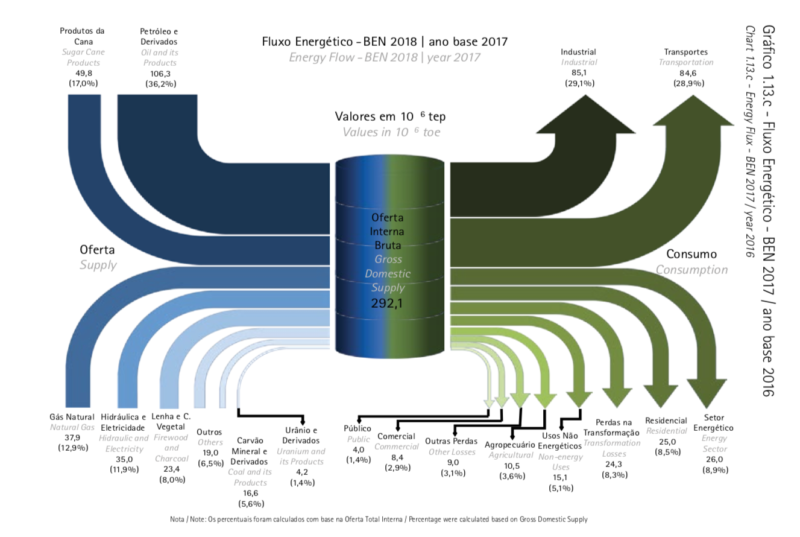

Já no Brasil, o Balanço Energético Nacional de 2018, relatório elaborado pela Empresa de Pesquisa Energética – EPE, indica que, em 2017, o setor de transportes teve um consumo energético de 84,6 x 106 Tep (toneladas equivalentes de petróleo), enquanto que a oferta de eletricidade no setor elétrico brasileiro foi de apenas 35 x 106 Tep, ou seja, uma relação de quase 3 : 1. Levando-se em consideração um horizonte de 15 a 20 anos, considerando a relação do consumo energético de 2017, a oferta de eletricidade precisará aumentar em quase 4 vezes, nesse período, para suportar uma transição tecnológica para a motorização elétrica de veículos. Ocorre que levamos um século para alcançar a atual capacidade instalada no setor elétrico brasileiro e precisaremos quadrupicá-la em cerca de 2 décadas. Já imaginou o volume de investimentos que terá que ser viabilizado? Não existe país, fundo de investimento ou banco que consiga financiar tal volume de recursos. A única solução para este caso é a pulverização do investimento junto aos consumidores em geral, através de um aumento na liberalização da regulamentação associada à geração própria em pequena e média escalas.

Particularmente, acredito que esta transição deverá ocorrer de maneira ainda mais rápida, pois as sedes das principais montadoras de veículos do mundo estão em países altamente comprometidos com essa transição tecnológica, com metas extremamente audaciosas, e que precisarão buscar ganhos de escala para baratear seus veículos e amortizar seus investimentos. Neste sentido, o Brasil, sendo o 5º maior mercado mundial, será o destino certo de grande parte dessa onda, independentemente de políticas governamentais ou desejos empresariais.

Enfim, de um lado temos um sistema elétrico com sérios problemas estruturais e que já enfrenta grandes dificuldades para o atendimento seguro e barato de uma eventual retomada do crescimento econômico do país. De outro lado, temos uma pressão para uma transição tecnológica importante que irá demandar um grande esforço nacional para que o colapso no abastecimento elétrico seja evitado. Você, realmente, julga plausível um retrocesso na regulamentação que trata da pulverização dos investimentos na expansão da capacidade do setor elétrico brasileiro via geração distribuída?

Não vejo como. Sobretudo, se pensarmos que, quando o carro elétrico chegar, não desejaremos abastecê-los com a energia cara das distribuidoras ou com a energia elétrica produzida pelas termelétricas. Afinal, todo o esforço é no sentido de obtermos uma matriz energética cada vez mais limpa e menos dependente dos combustíveis fósseis.

Carlos Jardim Sena, engenheiro eletricista (CEFET/MG), mestre em controle e automação (UFES), especialista do setor elétrico há mais de 20 anos, diretor da ESSolar Soluções em Energia Renovável.